駐車場経営の確定申告①駐車場経営の所得と申告について

駐車場経営で得た所得、これらは確定申告をする必要があるのでしょうか?

確定申告とは、毎年1月1日から12月31日までの収入、支出、医療費や扶養親族の状況等から所得税を計算し、その結果を申告書に記載して税務署へ提出することで、納付すべき所得税を確定させることをいいます。

サラリーマンの方(本業がある方)が駐車場経営で得た所得を確定申告する際のポイントは3つ!

- 駐車場経営の所得が20万円を超えるか否か

→20万円以下の場合、所得税の確定申告が不要となる! - 駐車場経営が不動産所得か事業所得か否か

→計算方法が若干異なる! - 青色申告者か否か

→青色申告者の場合、種々の計算の特典がある!

駐車場経営をしている方はもちろん、これから駐車場経営をはじめたいと検討している方にとっても必要な知識となりますので、是非参考にしてください。

- 駐車場経営で得た所得は申告するの?

1-1.所得税の計算式

1-2.所得が20万円以下なら申告の必要なし!? - 駐車場経営の所得区分は?

2-1.不動産所得と事業所得

2-2.ほとんどは不動産所得に該当する - サラリーマンでも青色申告で控除が受けられる

3-1.青色申告と白色申告

3-2.青色申告の注意点 - まとめ

1.駐車場経営で得た所得は申告するの?

所得によって決まる税金に、「所得税」と「住民税」があります。

サラリーマンの方は、源泉徴収(年末調整)、特別徴収を通じて所得税と住民税の納付をします。

しかし、サラリーマンの方でも副業等で本業以外に所得がある場合は、確定申告をして所得税と住民税を確定させる必要があります。

はじめて確定申告をするという駐車場経営者のために、ポイントを絞ってご説明いたします。

1-1.所得税の計算式

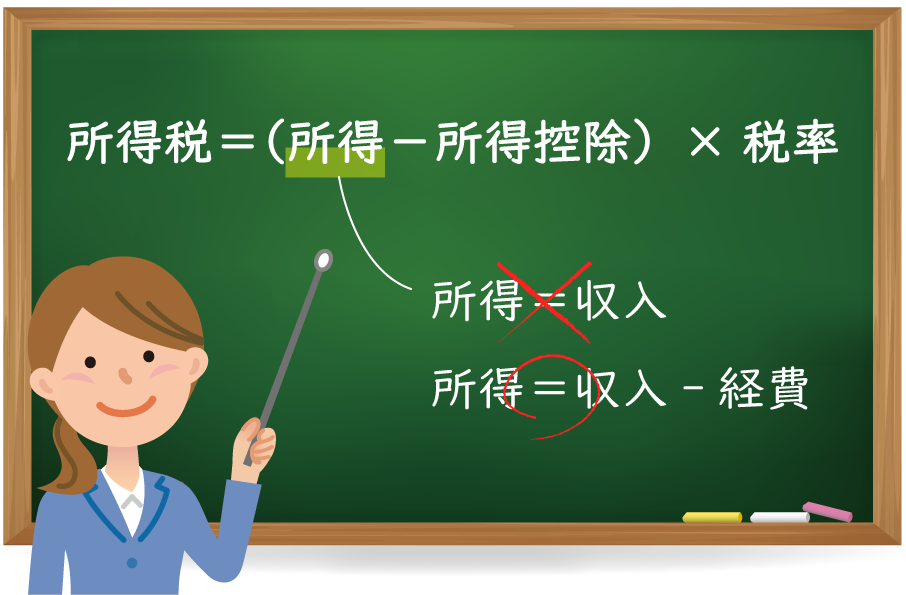

そもそも、所得税はどのように計算されるのでしょうか?

その答えは…

所得税=(所得-所得控除)×税率

ここで注意して頂きたいのが、『所得=収入』ではないということです。

よく、所得と収入を同じ意味だと捉えている方がいらっしゃいますが、駐車場経営における所得とは『収入-経費』のことをいいます。

よって、駐車場経営で得た収入から、初期費用やランニングコスト等必要経費を除いたものが所得となります。

経費に関しては、こちらの記事で詳しく説明していますので、こちらも合わせてお読みください。

ちなみに、所得控除とは、一定の要件にあてはまる場合に、所得から一定の金額を差し引く制度のことです。

代表的なものに基礎控除、配偶者控除、扶養控除、医療費控除等がありますが、ここでの説明は、省略します。

改めて、『所得=収入』のことではないので注意しましょう!

1-2.所得が20万円以下なら申告の必要なし!?

冒頭で、サラリーマンの方(本業がある方)でも本業以外に所得がある場合は、確定申告が必要だとお伝えしました。

※条件によっては、申告不要のケースもあります。

では、どのような方が確定申告を必要とするのか、国税庁のHPより確認しましょう。

確定申告が必要な方

①給与所得がある方 大部分の方は、年末調整により所得税等が精算されるため、申告は不要です。

確定申告をする場合には、年末調整を受けた給与所得も含めて申告が必要です。次の計算において残額があり、さらに(1)から(6)のいずれかに該当する

(計算)

- 各種の所得の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引いて、課税される所得金額を求めます。

- 課税される所得金額に所得税の税率を乗じて、所得税額を求めます。

- 所得税額から、配当控除額と年末調整の際に控除を受けた(特定増改築等)住宅借入金等特別控除額を差し引きます。

- (1)給与の収入金額が2,000万円を超える

- (2)給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える

(例)給与を1ヵ所から受けていて、公的年金等による収入金額が80万円(65歳以上の方(昭和32年1月1日以前に生まれた方)は、130万円)を超える場合

※公的年金等の収入金額が400万円以下であり、かつ、給与の収入金額が75万円以下の方は、【年金所得者に係る確定申告不要制度について】も参照してください。- (3)給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える

※給与所得の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く。)を差し引いた残りの金額が150万円以下で、さらに各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円以下の方は、申告は不要です。- (4)同族会社の役員やその親族などで、その同族会社からの給与のほかに、貸付金の利子、店舗・工場などの賃貸料、機械・器具の使用料などの支払を受けた

- (5)給与について、災害減免法により所得税等の源泉徴収税額の徴収猶予や還付を受けた

- (6)在日の外国公館に勤務する方や家事使用人の方などで、給与の支払を受ける際に所得税等を源泉徴収されないこととなっている

②公的年金等の雑所得のみの方 公的年金等の雑所得の金額から所得控除を差し引くと、残額がある

※確定申告不要制度は【年金所得者に係る確定申告不要制度について】を参照してください。③退職所得がある方 外国企業から受け取った退職金など、源泉徴収されないものがある

※退職金などの支払者に『退職所得の受給に関する申告書』を提出した場合、一般的に、退職所得に係る所得税等は源泉徴収により課税が済むことになりますので、申告書の提出は不要です。ただし、退職所得のある方が確定申告書を提出する場合は、退職所得を含めて申告する必要があります。なお、退職所得以外の所得がある方は、①又は④を参照してください。

※退職所得の計算方法は、こちらを参照してください。④ ①から③以外の方 次の計算において残額がある

(計算)

- 各種の所得の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引いて、課税される所得金額を求めます。

- 課税される所得金額に所得税の税率を乗じて、所得税額を求めます。

- 所得税額から、配当控除額を差し引きます。

※上場株式等に係る譲渡損失と配当所得等との損益通算及び繰越控除の特例の適用を受けようとする方などは、①から④に当てはまらない方であっても確定申告が必要です。

引用元:国税庁HP―確定申告が必要な方

※2024年10月15日現在の情報を掲載しております。

これだけ読むと少し難しいのですが、サラリーマンの方が副業として駐車場経営をした場合、駐車場経営の所得が20万円を超えれば確定申告の対象となります。

また、年収が2000万円を超える方等、下記7項目に当てはまる方は、確定申告が必要となります。

No.1900 給与所得者で確定申告が必要な人

大部分の給与所得者の方は、給与の支払者が行う年末調整によって所得税額が確定し、納税も完了しますから、確定申告の必要はありません。

しかし、給与所得者であっても次のいずれかに当てはまる人(確定申告をすれば税金が還付される人は除きます。)は、確定申告をしなければなりません。

- 給与の年間収入金額が2,000万円を超える人

- 1か所から給与の支払を受けている人で、給与所得および退職所得以外の所得の金額の合計額が20万円を超える人

- 2か所以上から給与の支払を受けている人のうち、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と給与所得および退職所得以外の所得金額との合計額が20万円を超える人

(注) 給与の収入金額の合計額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、かつ、給与所得および退職所得以外の所得金額が20万円以下の人は、申告の必要はありません。- 同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている人

- 災害減免法により源泉徴収の猶予などを受けている人

- 源泉徴収義務のない者から給与等の支払を受けている人

- 退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる人

引用元:国税庁HP―No.1900給与所得者で確定申告が必要な人

※2024年10月15日現在の情報を掲載しております。

サラリーマンの方で駐車場経営(副業)をしているという場合、駐車場経営で得た所得が20万円以下なら、所得税の確定申告が不要となるため、駐車場経営分の所得税はかからないことになります。

ただ、住民税に関しては、別途住んでいる市区町村の役所に対して所得を申告する必要がありますので注意しましょう。

- 所得税={給与所得+(駐車場経営で得た収入-経費)-所得控除}×税率

- サラリーマンが駐車場経営をした場合、給与所得以外の所得が20万円を超えるときは、確定申告が必要。

2.駐車場経営の所得区分は?

「確定申告が必要かどうか」の次は、「駐車場経営の所得区分が何に該当するのか」を考えます。

というのも、所得税の計算上、所得を10種類に区分する必要があり、区分によって所得金額の計算方法や認められる経費が異なるからです。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

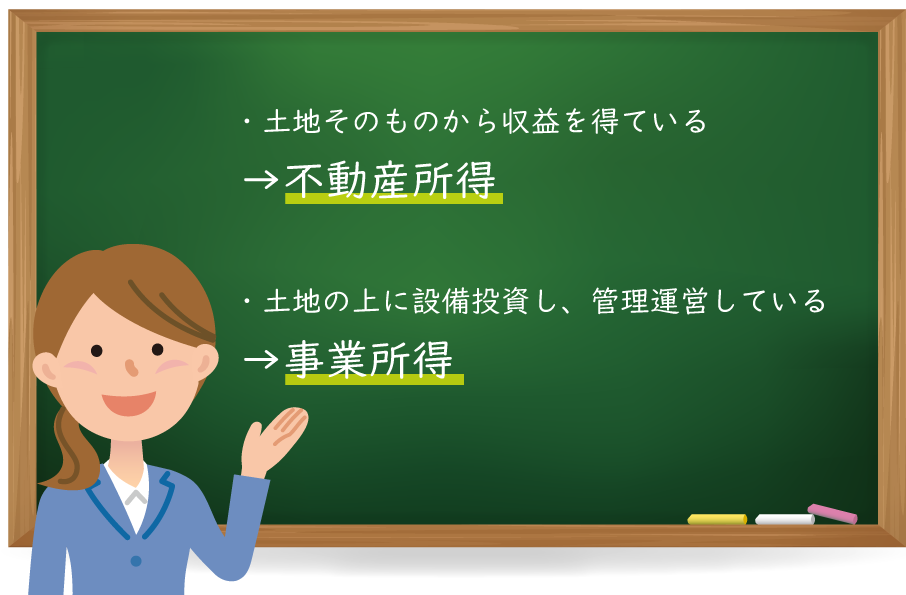

上記10種類の所得区分のうち、駐車場経営の所得区分は、通常「不動産所得」か「事業所得」のどちらかに該当します。

※場合によっては雑所得となることもあります。

「不動産所得」とは、どのような所得を指すのか?「事業所得」とは、どのような所得を指すのか?

それぞれの違いを紹介していきましょう。

2-1.不動産所得と事業所得

まずは、不動産所得の定義を国税庁のHPから見てみましょう。

1 不動産所得とは?

不動産所得とは、次の(1)から(3)までの所得(事業所得または譲渡所得に該当するものを除きます。)をいいます。

- 土地や建物などの不動産の貸付け

- 地上権など不動産の上に存する権利の設定及び貸付け

- 船舶や航空機の貸付け

引用元:国税庁HP―No.1370不動産収入を受け取ったとき(不動産所得)

※2024年10月15日現在の情報を掲載しております。

アパート経営やマンション経営で得る家賃収入等、不動産の貸付けで得た収入がこれに該当します。

不動産所得の計算方法は

不動産所得=総収入金額-必要経費

駐車場経営をされている方のほとんどは、この不動産所得に該当します。

次に、事業所得の定義を国税庁のHPから見てみましょう。

1 事業所得とは?

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

ただし、 不動産の貸付けや山林の譲渡による所得は事業所得ではなく、原則として不動産所得や山林所得になります。引用元:国税庁HP―No.1350事業所得の課税のしくみ(事業所得)

※2024年10月15日現在の情報を掲載しております。

下記のような駐車場は、事業所得に該当します。

- 管理人がいる(常駐している)

- 駐車場の入り口を規制している

- 夜間には駐車場を施錠する

- 経営する駐車場内で、自動車に傷が付けられたり、盗難被害があれば経営者(土地オーナー様)が責任をとる等…

事業所得の計算方法は

事業所得=総収入金額-必要経費

不動産所得と同じく、事業所得も総収入金額-必要経費で計算されます。

不動産所得との大きな違いは、経営する駐車場の管理責任があるかどうかになります。

2-2.ほとんどは不動産所得に該当する

不動産所得か事業所得かを判断するポイントは「駐車場に対して管理責任があるかどうか」です。

- 土地そのものから収益を得ている→不動産所得

- 土地の上に設備投資(機器設備を設置)し、管理運営している→事業所得

月極駐車場であっても、コインパーキングであっても、ほとんどの駐車場は無人経営のところが多く、管理人が常駐しているような駐車場は少ないので、基本的には不動産所得に該当することが多いでしょう。

管理責任を果たしているといえるような一定の状況があれば、事業所得になると考えましょう。

所得区分は、駐車場の規模や経営方法、月極駐車場なのかコインパーキングなのか等、様々な要因から判断しますので、まずは税務の専門家へご相談ください。

- 一般的に、駐車場経営は、「不動産所得」か「事業所得」のどちらかに該当する。

- 所得区分は、駐車場の規模や、経営方法、月極駐車場なのかコインパーキングなのか等様々な要因から判断される。

- 不動産所得も事業所得も所得の計算方法は「総収入金額-必要経費」となる。

3.サラリーマンでも青色申告で控除が受けられる

不動産所得・事業所得どちらの場合も、所得の確定申告の方法として「青色申告」と「白色申告」という2つの方法があります。

事前に青色申告の申請をしない場合は、白色申告となります。

青色申告と白色申告では、確定申告で必要となる書類に違いがあるだけでなく、計算方法も若干異なります。

では、青色申告と白色申告の違いを詳しく説明していきましょう!

3-1.青色申告と白色申告

まずは、青色申告と白色申告の違いを表から見てみましょう。

青色申告と白色申告の違い(※2024年10月15日現在)

| 白色申告 | 青色申告 | |

|---|---|---|

| 事前申請 | 必要なし | 必要あり |

| 帳簿付け | 初心者でも可能 | ある程度の知識が必要 |

| 確定申告書類 | 確定申告書B(2ページ) 収支内訳書(2ページ) |

確定申告書B(2ページ) 青色申告決算書(4ページ) |

| 特典 | なし | あり |

青色申告には、いくつか特典がありますが、その1つに「青色申告特別控除」があります。

青色申告特別控除とは、青色申告し所定の帳簿書類を備え付けて記帳をすれば、駐車場経営の所得から55万円もしくは10万円を控除できるという制度です。

※1. 55万円の青色申告特別控除を受けることができる方が、電子帳簿保存又はe-Taxによる電子申告を行っていれば、55万円に代えて最高65万円の控除が受けられます。

※2. 最大55万円(電子帳簿保存又はe-Taxによる電子申告で最大65万円)の控除を受けるには、駐車場経営が事業としてある程度の規模で営まれている、又は駐車場経営の他に事業所得を有していることが必要です。

青色申告の特典

青色申告の特典のうち主なものについて説明します。

青色申告特別控除

イ 不動産所得または事業所得を生ずべき事業を営んでいる青色申告者で、これらの所得に係る取引を正規の簿記の原則、(一般的には複式簿記)により記帳し、その記帳に基づいて作成した貸借対照表および損益計算書を確定申告書に添付して法定申告期限内に提出している場合には、原則としてこれらの所得を通じて最高55万円(令和元年以前は最高65万円)を控除することとされています。

(注1)令和2年分以後の青色申告特別控除について、この55万円の青色申告特別控除を受けることができる人が、電子帳簿保存(※)またはe-Taxによる電子申告を行っている場合は、65万円の青色申告特別控除が受けられます。

(注2)還付申告書等を提出する方であっても、55万円または65万円の青色申告特別控除の適用を受けるためには、その年の確定申告期限(翌年3月15日)までに当該申告書を提出する必要があります。

(※)令和4年分以後の青色申告特別控除(65万円)の適用を受けるためには、その年分の事業における仕訳帳および総勘定元帳について優良な電子帳簿の要件を満たして電子データによる備付けおよび保存を行い、一定の事項を記載した届出書を提出する必要があります。

なお、既に電子帳簿保存の要件を満たして青色申告特別控除(65万円)の適用を受けていた方が、令和4年分以後も引き続き当該要件を満たしている場合には、一定の事項を記載した届出書を提出する必要はありません。

ロ 上記イ以外の青色申告者については、不動産所得、事業所得および山林所得を通じて最高10万円を控除することとされています。

青色申告特別控除の詳細については、コード2072「青色申告特別控除」を参照してください。

引用元:国税庁HP-No.2070青色申告制度

※2024年10月15日現在の情報を掲載しております。

その他、取得価額が30万円未満の固定資産を購入年で全額経費にできたり、赤字を3年間繰り越しできたり、家族への給与を経費にできたり、と駐車場経営者にとって青色申告は、非常にメリットが多いです。

では、青色申告をする際の注意点についてもお伝えしましょう。

3-2.青色申告の注意点

青色申告の注意点は2つ。

- ①事前に申請が必要

- ②原則として複式簿記での帳簿付けが必要

まず1つ目、「①事前に申請が必要」について

確定申告は、特に申請をしない場合、白色申告となります。

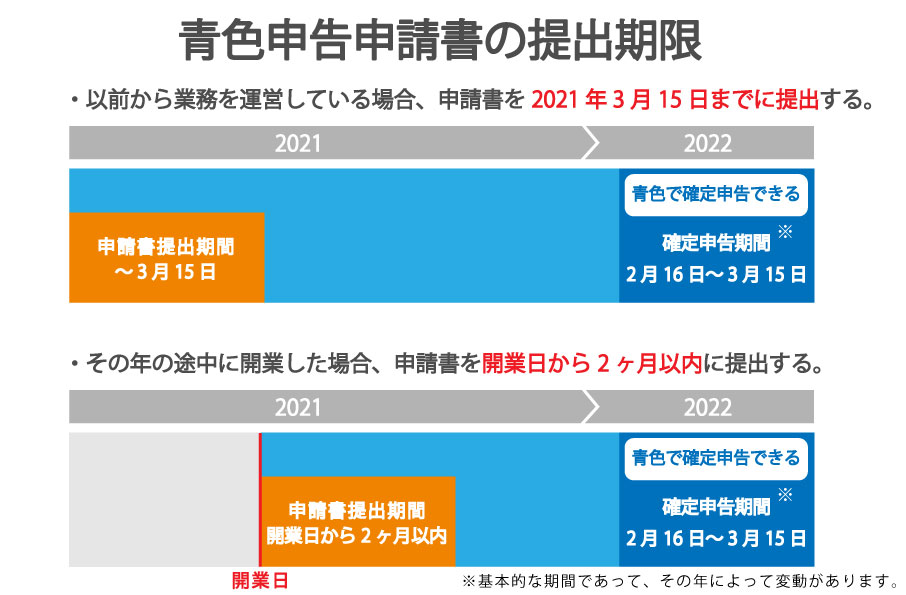

青色申告を行うためには、事前の申請が必要であり、申請手続きには期限があります。

原則として、前年以前から業務を運営していた方が新たに青色申告を行うためには、その年の3月15日までに「青色申告承認申請書」を所轄の税務署に提出する必要があります。

また、前年以前から業務を運営していない方が新たに青色申告を行うためには、新たに開業(その年の1月16日以後に開始)した日から2か月以内に「青色申告承認申請書」を所轄の税務署に提出すれば、提出期限内の提出となります。

次に、「②原則として複式簿記での帳簿付けが必要」について

平成26年より白色申告でも帳簿付け等が必要となりましたが、青色申告では、さらに複式簿記による帳簿付け等が必要となります。

青色申告、白色申告どちらにせよ、帳簿付け等は避けて通れないのですが、複式簿記の場合、ある程度簿記の知識がないと難しい作業になるので注意しましょう。

メリットが多い青色申告ですが、帳簿付け等が複雑という点が青色申告唯一のデメリットです。

※ 複式簿記の記帳が困難な方には、補助簿を利用して簡易に記帳する簡易帳簿制度が認められています。簡易帳簿制度では、複式簿記よりも簡易な方法で青色申告をすることができるため、おすすめです。ただし、青色申告特別控除額が10万円のみとなってしまいますので、その点は、ご注意ください。

最後に、サラリーマンの方でも駐車場経営等の業務を行っている方は、青色申告により確定申告ができます。

- 所得の確定申告の方法には「青色申告」と「白色申告」があり、青色申告による方法を採用する場合は、いくつか特典がある。

- 青色申告を採用する一番のメリットは、最大で55万円(電子帳簿保存又はe-Taxによる電子申告で最大65万円)の青色申告特別控除が受けられること。

- サラリーマンの方でも駐車場経営等の業務を行っている場合、青色申告の方法による確定申告ができる。

4.まとめ

所得によって決まる税金には、「所得税」と「住民税」があります。

サラリーマンの方は、源泉徴収(年末調整)、特別徴収を通じて所得税と住民税の納付をします。

しかし、サラリーマンの方でも、駐車場経営(副業)で得た所得が20万円を超える場合は、確定申告をする必要があります。

※給与所得が2000万円を超える方等、一部例外の方もいます。

一般的に、駐車場経営は、10種類の所得区分のうち不動産所得か事業所得に区分されますが、その多くは、不動産所得に該当します。

また、不動産所得、事業所得どちらの場合も青色申告の方法による確定申告が可能で、申請が通れば、最大で55万円(電子帳簿保存又はe-Taxによる電子申告で最大65万円)の青色申告特別控除が受けられます。

青色申告には、その他にも駐車場経営者にとって多くのメリットがありますので、該当する方はぜひ青色申告で確定申告を行いましょう。

税金に関しては、個々人状況によって異なります。

駐車場経営の場合、月極駐車場なのかコインパーキングなのか、駐車場の規模や契約形態等でも所得区分が異なります。

こちらに記載した内容はあくまで一般論ですので、判断が難しいときは、所轄の税務署もしくは税務の専門家へご相談ください。

アップルパークでは、駐車場(月極駐車場・コインパーキング)経営・駐輪場経営に関するご相談、お見積り、現地調査を無料で行なっております。

「売却予定の土地だけど駐車場経営できる?」や「土地を相続したので駐車場経営・駐輪場経営を検討している」、「月極駐車場とコインパーキングどちらが儲かるのか?」等…お気軽にお問合せください。

土地は持っているだけで税金がかかります。

駐車場経営で節税できるのか?固定資産税や都市計画税についても知りたい、という方はこちらの記事も参考にお読みください。

アップルパークは土地・空間の価値を最大限に高めながら、美しい街づくりの実現を目標としています。35年の豊富なノウハウを活かし、お客様一人ひとりに寄り添った最適なご提案をいたします。このコラムでは駐車場・駐輪場経営や土地活用に関するアイディアや事例を紹介し、読者の皆様に役立つ情報を発信しています。