収入例・費用・税金・利回り 駐車場経営に関するお金【まとめ】

駐車場経営に関するお金事情、一番気になるところですよね?

「なににいくらかかって、収入はどのくらいなのか?儲けられるのか?」

少し前に芸能人の方が、副業で駐車場経営をやっていると公言し話題になりました。

一括借り上げ(サブリース)なら、駐車場運営会社に土地を貸すだけで安定した収入を得られ、管理の手間もかからないのでサラリーマン(給与所得者)の方の副業としても人気です。

今回は、駐車場経営に関するお金のこと下記4点について、これまで紹介してきたことを1つにまとめた内容となっています。

- 収入

- 支出(初期費用とランニングコスト)

- 税金

- 利回り

これさえ読めば、収入・支出・税金・利回り、駐車場経営に関するお金のことが全て分かりますよ!

1.駐車場経営の収入

駐車場経営は大きく分けて2種類。

月極駐車場とコインパーキングに分けられます。

そして、駐車場経営の収入も、月極駐車場なのかコインパーキングなのかで異なります。

どちらが儲かるのか、それぞれのメリットデメリットをご紹介します。

1-1.月極駐車場とコインパーキングのメリットデメリットと収入例

まず、月極駐車場経営とコインパーキング経営それぞれのメリットデメリットを表から確認しましょう。

| 月極駐車場 | コインパーキング | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

駐車場にはその土地の駐車料金相場があり、相場によっても収入は異なります。

月極駐車場の収入例

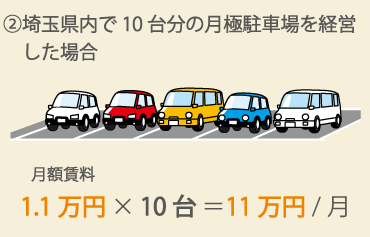

例えば、10台分の月極駐車場を運営するにも都内と郊外では収入に大きな差が出ます。

東京都内の月極駐車場の平均賃料は3万円なのに対して、埼玉県内の月極駐車場の平均賃料は1万1千円。

都内で月極駐車場経営をした場合、1ヶ月30万円の収益。

一方、埼玉県で月極駐車場経営をした場合、1ヶ月11万円の収益。

個人で経営をする場合は、ここから経費を除いた分が土地オーナー様の利益、収入となります。

コインパーキングの収入例

月極駐車場と異なり、コインパーキングの場合は、土地によって相場も異なれば最大料金の設定や稼働率で大きく収益が異なります。

一般的には月極駐車場よりコインパーキングの方が儲かると言われていますが、その土地の広さや立地、料金設定、稼働率、需要と供給のバランス等によって売上は変動します。

場所によっては、売上が安定しないコインパーキングより月極駐車場の方が儲かるところもあります。

1-2.安定した収入を得るには?

月極駐車場とコインパーキングの収入例を紹介しましたが、そもそもどのように経営するのかでも収入が大きく異なります。

駐車場経営には様々な経営方法があり、大きく分けて2パターンあります。

- 個人経営

- 貸出(サブリース)

安定した収入を得たいとお考えの方は、駐車場運営会社に土地を貸す(サブリース)がオススメです。

個人経営は文字通り、全て土地オーナー様が管理運営をします。

管理の手間や赤字経営等トラブルのリスクはありますが、不動産会社や駐車場運営会社に支払う管理料がないのでその分収入も増える可能性があります。

貸出(サブリース)とは、駐車場運営会社に土地を貸し、駐車場運営会社より賃料を受け取る契約方法のことです。

一般的に、「一括借り上げ」と呼ばれる契約方法のことです。

土地オーナー様は土地を貸すだけで、運営管理は一切不要な上、毎月安定した収入を得ることができます。

機器設備のメンテナンスやトラブル、戦略的な料金設定等プロによるノウハウが必要なコインパーキング経営では、一括借り上げ方式で駐車場運営会社に土地を貸す(サブリース)が一般的な方法です。

駐車場経営の収入は、駐車場の種類と経営方法によって大きく異なります。

駐車場経営で安定した収入を得たいとお考えの方は、駐車場運営会社に土地を貸す「一括借り上げ(サブリース)」がオススメです!

マンションやアパート等賃貸住宅経営やトランクルーム経営、他の土地活用と比較して駐車場経営は儲かるのかどうかを書いた記事がありますので、こちらも合わせてお読みください。

2.主な支出(初期費用とランニングコスト)

アパートやマンション等、建物を建てる必要がある賃貸住宅経営と比較すると、駐車場経営は初期費用もランニングコストも少額。

例えば、個人で月極駐車場(5~10台規模)を経営した場合、初期費用の相場は200~500万円程になります。

※土地購入費用は含みません。

2-1.駐車場の種類と経営方法によって異なる費用相場

1.駐車場経営の収入と同じく、費用も月極駐車場なのかコインパーキングなのか、個人経営なのか一括借り上げで契約し土地を貸すのか(サブリース)、駐車場の種類と経営方法で大きく異なります。

まずは、下記表から全体像を把握しましょう!

| 初期費用 | ランニングコスト | 収入 | ||

|---|---|---|---|---|

| 自営 | 月極駐車場 (5~10台規模の場合) |

200~500万円※1 | 運営管理費 ※委託する場合は委託料がかかる |

契約車室数(稼働率)によって変動 |

| 貸出 (サブリース) |

月極駐車場 | 0円※2 | 0円※3 | 固定賃料 |

| コインパーキング | ||||

※1.初期費用に土地購入費は含みません。

※2.場合によって、土地整備費はオーナー様負担となることがあります。

※3.ランニングコストに税金は含みません。

土地の広さや状態によって異なりますが、個人経営の場合、5~10台規模の月極駐車場で初期費用は200~500万円が相場となります。

初期費用の大半はアスファルト舗装等にかかる土地整備費用です。

一方、駐車場運営会社に一括借り上げ方式で土地を貸す場合(サブリース)は、月極駐車場・コインパーキングともに初期費用とランニングコストは不要となります。

月極駐車場とコインパーキングの主な費用(費目)は、下記記事にまとめていますので、詳しく知りたい方はこちらもどうぞ。

2-2.駐車場経営は初期費用0円で始められる!?

個人経営の場合、初期費用にはまとまったお金が必要です。

しかし、下記2つの条件を満たせば、初期費用0円で駐車場経営を始めることができます!

- すでに土地を所有している。

- 駐車場運営会社に一括借り上げで土地を貸す(サブリース)

駐車場運営会社に土地を貸す一括借り上げ方式(サブリース)なら、土地オーナー様は初期費用もランニングコストも不要。

簡単に駐車場経営で収入を得ることができます。

※場合によって、土地整備費はオーナー様負担となることがあります。

なぜ、そんなことが可能なのか?

一括借り上げ方式(サブリース)の契約の仕組みを見てみましょう!

「一括借り上げ(サブリース)」はコインパーキングの契約では一般的なプランです。

土地オーナー様は駐車場運営会社に土地を貸し、管理等の運営業務は全て駐車場運営会社が行ないます。

初期費用もランニングコストもかけずに、土地を貸すだけで毎月安定した金額を受け取れる点は、一括借り上げ最大のメリットでしょう。

「土地を相続したが、マンションやアパートを建てる費用はないし…」

「費用をかけずに何か土地活用できないのかな?」

「次の土地計画があり、短期間だけ駐車場経営をしたいから費用はかけたくない」

このようなお悩みをお持ちの方も、一括借り上げ方式で駐車場運営会社に土地を貸せば初期費用0円、ランニングコスト0円、短い期間でも土地オーナー様の大切な資産を有効に活用できます。

費用をかけず安定した収入を得られる、これが駐車場経営が人気の理由でしょう。

3.これだけは知っておいてほしい税金

家や土地を買うとお付き合いが始まるのが固定資産税。

税金に関しては、知らないと損をしてしまうことも!?

駐車場経営でかかる税金の中でも、これだけは知っておいてほしい①固定資産税と②都市計画税についてその仕組みと計算方法をご説明します。

3-1.固定資産税と都市計画税

- 固定資産税

- 固定資産税は、土地と建物それぞれにかかる税金のことです。

土地の所有者に課税される地方税で、土地の種類によって減税措置があります。

1月1日現在の土地所有者に対して課税されるもので、例えば年の途中で土地所有者が変更になった場合でも、1月1日時点で所有者だった方にその年度の納税額を収める義務があります。

固定資産税の計算方法は、評価額×税率1.4%で算出されます。

- 都市計画税

- 都市計画税とは、固定資産税と同じく土地・建物にかかる税金です。

都市計画事業・土地区間整理事業の費用に充てることを目的としています。具体的には、道路建設や上下水道の整備等に使われます。

都市計画税が課税される対象者は、「市街化区域内」に土地・建物を所有している方が対象となります。

ご自身が所有している土地・建物が市街化区域内かどうかは、自治体に問い合わせると教えてくれます。自治体によってはHPで公開しているところもあります。

都市計画税の計算方法は、評価額×税率0.3%で算出されます。

評価額とは、固定資産税を計算する際に使用する固定資産税評価額のことで、「固定資産評価基準」に基づいて各市町村が土地や建物を1つ1つ確認して評価額を決めています。

土地・建物を購入した時の金額ではありませんので、注意しましょう!

すでに土地を所有している方は、毎年4月~5月に送られてくる「固定資産税・都市計画税納税通知書」の「課税明細書」を確認すれば、固定資産税評価額は分かります。

3-2.家が建っていれば土地の税金は安くなる

この固定資産税と都市計画税には優遇措置があります。

住宅用地として認められる場合に「住宅用地の特例措置」が適用され、税額が大幅に減少します。

- 住宅用地の特例措置

- 住宅用地については、その税負担を軽減する目的から、課税標準の特例措置が設けられています。住宅用地の特例措置を適用した額(本則課税標準額)は、住宅用地の区分、固定資産税及び都市計画税に応じて下表のとおり算出されます。

区分 固定資産税 都市計画税 小規模住宅用地(200㎡以下) 評価額が1/6に減額 評価額が1/3に減額 一般住宅用地(200㎡を超える部分) 評価額が1/3に減額 評価額が2/3に減額 引用元:東京都主税局

家が建っている場合、固定資産税は1/6に、都市計画税は1/3に評価額が減額されます。

そこで、注意が必要なのが、空き家・古家を解体して駐車場にするケースです。

家を解体すると、その土地は「更地」扱いとなり住宅用地の特例措置が適用されなくなります。

となると、土地に対してかかっていた固定資産税は6倍、都市計画税は3倍に増えてしまいます。

中には、更地にすることで建物分の固定資産税・都市計画税がなくなり、トータルで見たら税額が安くなるケースもあります。

そのため一概には言えませんが、更地にすることで固定資産税と都市計画税が上がってしまう方が多くいることも確かですので、まずはオーナー様ご自身で税額を試算してみましょう!

4.気になる利回り

不動産投資、駐車場経営における利回りには、「表面利回り」と「実質利回り」2つの考え方があります。

駐車場経営をはじめとした不動産投資の利回りを計算するときは、実質利回りに稼働率を組み込んで計算することが大切です!

4-1.実質利回りに稼働率を組み込む

まず、表面利回りと実質利回りの計算方法・違いについてご紹介します。

- 表面利回り

- 表面利回りとは、1年間の駐車場収入を初期費用(土地価格含む)で割ったものです。

表面利回り(%)=年間駐車場収入÷(土地価格+初期費用)×100

表面利回りの場合、契約台数や稼働率に関わらず年間の駐車場収入で算出します。

表面利回りには、税金等ランニングコストを計算式に組み込んでいないので、正確性に欠ける点がデメリットです。

- 実質利回り

- 実質利回りとは、1年間の駐車場収入からランニングコストを引いた金額を初期費用で割ったものです。

実質利回り(%)=(年間駐車場収入-ランニングコスト)÷(土地価格+初期費用)×100

実質利回りの特徴は、表面利回りの計算式に税金や管理委託費等のランニングコストを組み込んだ計算式になるので、よりリアルな数字になります。

しかし、表面利回り実質利回りどちらの計算式も年間の駐車場収入は稼働率が100%の状態で計算しています。

実際は、稼働率が60%だったり、40%だったりと常に満車の状態を保つのは難しいので、稼働率が70%だと仮定して計算することが重要です!

仮に稼働率が70%だとすると、計算式はこのようになります。

実質利回り(%)=(年間駐車場収入×70%-ランニングコスト)÷(土地価格+初期費用)×100

稼働率は、利回りの計算に使用するだけでなく、駐車場経営を成功させるために必要な知識ですので覚えておいてください。

5.まとめ

今回は、駐車場経営に関するお金のことを①収入②支出③税金④利回りに分けてご紹介しました。

駐車場経営は駐車場の種類と経営方法によって、お金事情は大きく変化します。

「収入が良いからコインパーキングにしよう!」

「支出を抑えたいから月極駐車場にしよう!」

と考えるのも悪くないですが、月極駐車場とコインパーキング、どちらを選択するかはその土地の立地状況や需要と供給のバランスを見ることが最も重要です。

まずは、プロの目で見て判断してもらうのが良い選択でしょう。

今回は、駐車場経営に関するお金のことを紹介しましたが、駐車場経営を成功させるためには駐車場経営全体のことを知る必要があります。

こちらも是非合わせてお読みください。

ご相談・調査・お見積りは無料で行っております。

駐車場経営に資格はいりません!

月極駐車場経営・コインパーキング経営・駐輪場経営に興味がありましたらお気軽にお問い合わせください。

アップルパークは土地・空間の価値を最大限に高めながら、美しい街づくりの実現を目標としています。35年の豊富なノウハウを活かし、お客様一人ひとりに寄り添った最適なご提案をいたします。このコラムでは駐車場・駐輪場経営や土地活用に関するアイディアや事例を紹介し、読者の皆様に役立つ情報を発信しています。